根據Prismark統計的數據,2022年全球PCB行業產值將達到760億美元,中國的PCB產值預計可以達到400億美元,且從2014-2019年,中國PCB產值復合增長率約為5.1%,而全球PCB產值復合增長率約為3%。

從PCB下游客戶行業來看,計算機和通信占據超過50%的份額,消費電子、封裝以及汽車電子所占份額都在10%左右,以上五大領域產生的HDI PCB需求占全球PCB市場的80%以上。

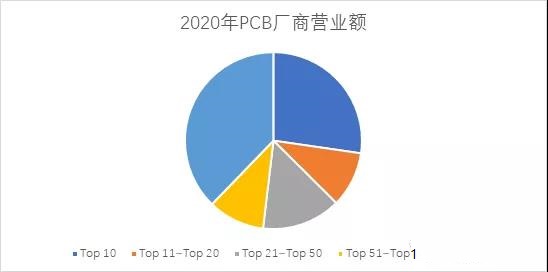

在PCB廠商方面,基于2020年各大廠商的營收情況,全球Top100的PCB廠商2020年總營收約2800億人民幣,占據全球PCB總產值高達50%以上(2020年全球PCB總產值按4500億人民幣預估),其中Top10的廠商2020年總營收約1100億人民幣,約占據Top100廠商總營業額40%,約占全球總產值的25%;Top10至Top20的廠商2020年總營收約400億人民幣,約占全球總產值的9%,Top20至Top50的廠商2020年總營收約500億人民幣,約占全球總產值的11%。

從份額占比數據可以看出,頭部HDI PCB廠商占據了行業體量的大份額,且Top50的廠商集中程度更高,前50家廠商占據了全球近半的份額,在下游應用市場對PCB要求越來越高的背景下,只有頭部廠商有足夠的資金與技術儲備去升級工藝與加工設備,因此,可以預見未來 PCB新發展趨勢將集中體現在頭部廠商的競爭中,要了解其走勢,就繞不開對頭部廠商的研究。

PCB大廠的下游市場覆蓋相對全面,除了通信、醫療、工控等傳統支撐行業之外,大廠同時涉足消費電子、汽車電子、數據中心等增量市場,這除了說明大廠綜合技術能力強之外,也側面體現其開拓市場的彈性相當大,可以充分利用現有資本與技術資源,探索新市場需求;與此同時,就營收額而言,PCB大廠的營收來源呈現出相對集中的態勢,主要客戶在營收額中占據相當高的比例,比如2020年Top1和Top2的鵬鼎控股與東山精密,其來自于蘋果公司的訂單分別占據其營收額的60%和40%以上,其他Top10的HDI PCB大廠,其營業額的50%左右基本都來自于公司前五大客戶,這個二八原則在排名靠后的廠商身上也適用。

起初我們認為這不是一種健康的企業生態,畢竟當一家公司的業績與單個或者某幾個客戶深度捆綁時,公司的抗風險能力也會相應的降低,下游行業傳遞過來的沖擊,會在供應端加倍的放大,比如盛極一時的電子煙用PCB需求,在短期訂單需求井噴之后,隨著限制電子煙政策的出臺,需求出現斷崖式下跌,對于因電子煙需求而增長的廠商,擺在眼前的是一地雞毛,此外,行業競爭也使得企業營收存在巨大波動風險。

.jpg)

然而當閱讀了更多PCB廠商的年報或者機構發布的研報后,我們發現排名靠前的廠商,其訂單來源都相對集中,這個集中包括兩個方面,一是集中于某個下游行業,二是集中于某個或某幾個客戶,而且近5年來Prismark發布的全球PCB廠商排名,榜單上的企業基本是原來那些,這些企業并沒有因為單一客戶結構或行業競爭而隕落,反而呈現出頑強的生命力,這與我們最初的設想并不相符。

問題的答案存在下游市場中,PCB產業鏈中,下游市場主要包含通信、計算機及周邊、數據中心、封裝、汽車電子、消費電子、工控、醫療、航空航天、特種產品等幾大領域,目前的市場支撐依舊是通信(27%)、計算機及周邊(27%),增量市場則主要是消費電子(14%)、封裝(12%)與汽車電子(9%)。傳統的通信行業基本被華為、諾基亞、愛立信、三星、中興、思科等頭部企業壟斷,計算機行業則是蘋果、戴爾、惠普、聯想等幾家獨大,增量市場方面,消費電子目前最主要的來源仍舊是手機周邊、可穿戴設備等,而這又是被蘋果、華為、三星、小米、OV等支配,汽車電子兩大新方向:智能駕駛與新能源,也基本是頭部整車廠和諸如大陸、電裝、采埃孚、安波伏等一級供應商拿捏,封裝產品情況也大同小異。

通訊手機HDI

通訊手機HDI 通訊手機HDI

通訊手機HDI 通訊模塊HDI

通訊模塊HDI 5G模塊PCB

5G模塊PCB