中國大陸線路板廠商數量較多,但存在的問題是大而不強,高端 CCL 依然被日本、中國臺灣、美國 等廠商主導。比如在高速 CCL 領域,全球排名第一的廠商是日本松下,占比 35%;中國臺 灣廠商臺光、聯茂、臺耀占比分別為 20%、20%和 13%。而在高頻 CCL 領域,全球排名第 一的廠商是美國羅杰斯,占比 55%;排名第二的是美國帕克電氣化學(CCL 業務已被日本旭 硝子收購),占比 22%,二者合計占比 77%,基本主導了高頻 CCL 市場。

根據 Prismark 數據,全球 PCB 產值整體呈現穩步上升趨勢,從 2008 年的 483.4 億美元,提升至 2020 年的 652.2 億美元,隨著 5G 通訊、消費電子以及汽車電子等下游增長拉動, 預計 2025 年將提升至 863.3 億美元。中國大陸 PCB 產值 2008 年為 150.4 億美元,2020 年 為 350.5 億美元,預計 2025 年將達到 460.4 億美元。

全球各個國家地區 PCB 產值占比亦處于不斷變化中,根據 Prismark 數據,2008-2020 年, 歐美占比逐步降低,亞洲占比逐步提升,其中中國大陸提升最快,2008 年中國大陸占比 31.1% ;日本占比 20.9%;亞洲(除中國大陸和日本)占比 32.1%。到了 2020 年,中國大陸占比已經 躍升至 53.8%,排名全球第一;日本下滑至 8.9%;亞洲(除中國大陸和日本)略降至 30.5%。預計到 2025 年,中國大陸占比 53.3%,依然排名全球第一;日本占比 8.7%;亞洲(除中國 大陸和日本)占比 31.5%。

分廠商來看,根據 NTI 的數據,2020 年全球 PCB 廠商 Top10 中,中國臺灣占據 5 席,行業 地位可見一斑,其中臻鼎和欣興分列第 1-2位;中國大陸和日本分別各有 2家進入全球前 10, 其中中國大陸廠商東山精密和深南電路分列第 3 和 8 位,日本廠商旗勝和揖斐電分列第 4 和 9 位;美國廠商迅達排名第 5。根據 CPCA 的數據,2020 年中國 PCB 廠商 Top10 中,鵬鼎控股、東山精密、健鼎科技分列 前三名。2020 年中國內資 PCB 廠商 Top10 中,東山精密、深南電路和景旺電子分列前三名。

圖1:2020年PCB廠商TOP10

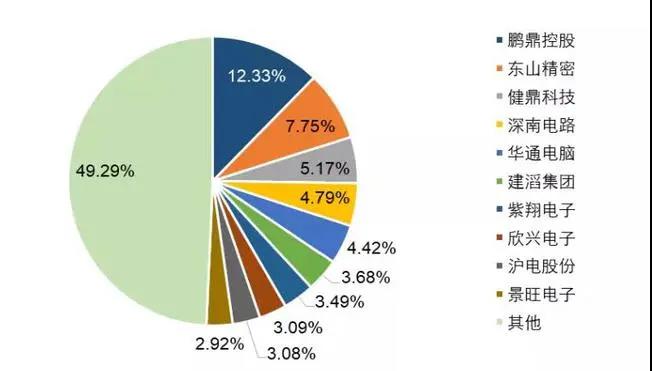

根據 Prismark 的數據,2020 年中國 PCB 廠商市場份額中,鵬鼎控股占比 12.3%,排名第 一;東山精密占比 7.8%,排名第二;健鼎科技占比 5.2%,排名第三,前 10 大廠商合計占 比 50.7%,行業集中度較高。

圖2:2020年中國PCB企業市占率

2002年深聯線路成立,2006年更名為深聯電路,在廣東深圳、江西贛州及廣東珠海設三個制造基地,共4個工廠。總投資額近30億元人民幣,員工總數4000人(其中包括400名具備15年以上經驗的專業工程人員),是中國線路板廠家技術創新的代表。贛州有3個工廠,贛州一廠即HDI及通孔工廠月產能達8萬平米,贛州二廠即工業4.0大批量通孔廠月產能達到25萬平米,贛州三廠即軟板、軟硬結合工廠月產能達7萬平米;差異化通孔PCB工廠位于深圳,月產能8萬平米。深聯集團月總產能:48萬平米。深聯電路始終以客戶為中心,銷售網絡拓展到亞洲、歐洲、美洲及澳洲等多個國家和地區,銷售業績保持了連續15年10%的增長,至2020年銷售額達到23.6億人民幣,預測2023年的銷售業績可達50億人民幣。我們將奮力趕超!

通訊手機HDI

通訊手機HDI 通訊手機HDI

通訊手機HDI 通訊模塊HDI

通訊模塊HDI 5G模塊PCB

5G模塊PCB